理财动向

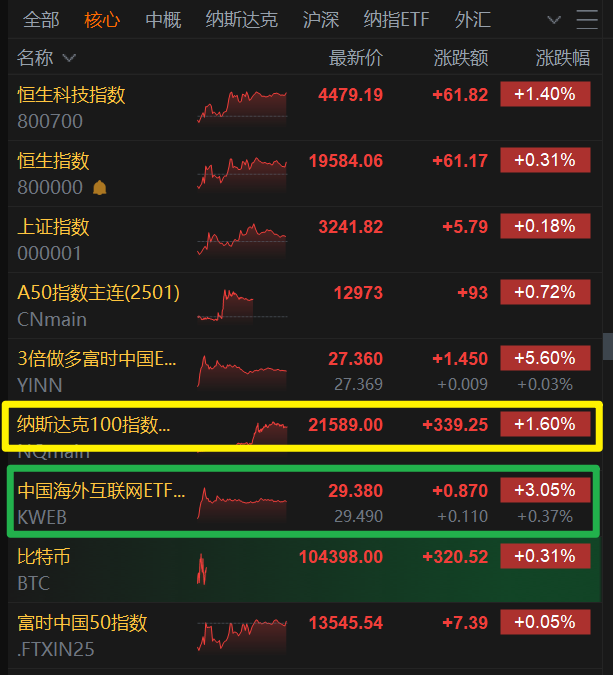

美股

纳斯达克

继续持有纳斯达克 ,下周特朗普上台,纳斯达克应该第一周会继续上扬

沪深

宏观

PS:春节临近,可能存在潜在短期上行但是缺乏宏观数据支撑,下周一切勿追高,观察周二和周三的变化,切勿被套

每日交易时间:14:30

中概

短期增投中概ETF,尤其是如果下跌,可加仓中概ETF

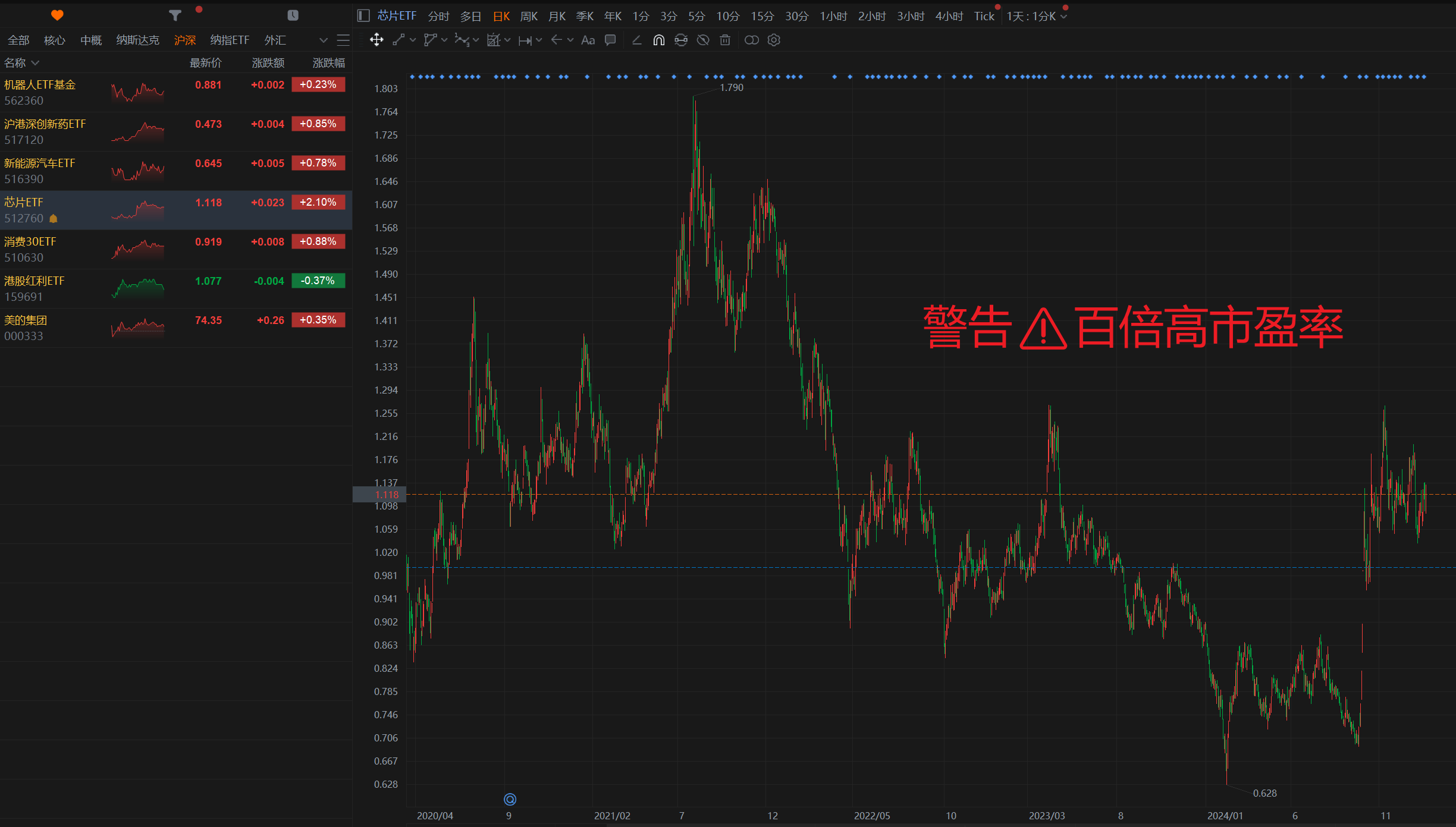

做T机器人ETF和芯片ETF,尤其是逢跌买入,超短期交易

机器人:可谨慎操作

芯片

芯片ETF:市盈率太高

大摩 中概互联

摩根士丹利互联网团队对中国互联网2025年的展望如下:

行业前景与不确定性: - 2025年中国互联网行业内外交困。外部面临关税、制裁、ADR退市风险以及AI GPU出口限制等问题;内部经济处于“3D困境”(债务、人口、通缩),政策转向后消费复苏仍充满坎坷,电商竞争激烈,游戏业务面临挑战。

企业应对策略与发展方向:

- AI战略:高性能GPU出口受限,企业采用差异化AI策略,开发小型实用模型,2C应用有望突破,腾讯具优势。

- 海外扩张:游戏、跨境电商、OTA、短视频等多领域企业积极布局海外市场。

- 资本管理:预计企业将持续进行资本管理,如阿里巴巴和腾讯可能通过债务融资等方式。

细分行业分析

- 电商:竞争激烈,拼多多凭借性价比和供应链优势有望扩大市场份额,京东受益于家电以旧换新政策,阿里巴巴面临挑战,整体销售增速预计2025年同比增长9%,2026年进一步降至7%。

- 广告:2025年预计增长10%,短视频广告是主要驱动力。腾讯因AI提升和视频号需求增长受青睐,其广告加载量有提升空间,AI技术可优化投放和创意,提升效果和转化率。

- 本地服务:消费情绪改善,美团优势突出,订单量有望稳定增长。餐饮配送市场份额稳定,“拼好饭”提升活跃度和订单量;IHT业务利润率回升并有望继续提升抽成率和利润率;即时零售领域市场份额已达50-60%,业务处于高速发展初期,预计2030年市场规模突破2万亿元。

- 游戏:供应无明显瓶颈。腾讯2024年游戏业务增长显著,2025年业绩提升依赖新游戏表现;网易暴雪游戏回归带来稳定流量和收入来源,海外新射击游戏有望贡献海外营收;哔哩哔哩游戏业务虽缺乏大规模新游戏储备,但旗下《三眸》维持良好态势;金山软件旗下游戏也有营收贡献。

- 在线旅游(OTA):国内旅游需求有韧性,出境游增长强劲,OTA企业强化优势,提升市场渗透率。携程海外业务成绩显著,将提升市场份额。

行业增长预测:

- 构建牛熊框架,综合考量不同政策走向对行业收入和盈利的影响。

- 基准情景:预计2025年政府实施规模达3万亿元的以供应为核心的刺激政策,行业收入增长9%,营业利润增长16%。

- 乐观情景:设政府实施高达10万亿元的以需求为导向的财政刺激计划,行业收入增长率跃升至13%,营业利润增长率达22%。

- 悲观情景:若美国对全球其他国家征收10%普遍关税,并对中国商品加征50-60%高额关税,同时中国国内加大财政刺激力度至4-5万亿元,行业收入和利润增长面临巨大压力,预计分别仅增长7%和9%。

投资偏好顺序:

社交/游戏(腾讯)>OTA>本地服务>游戏(除腾讯)>社交媒体/娱乐(除腾讯)>垂直领域>电商>直播。

推荐买入腾讯、携程、美团,上调网易评级至买入,对阿里巴巴、京东、快手、百度维持等权重评级,AI赋能首选转向腾讯。 此外,不同报告还涉及到其他相关内容: - 大摩认为美团是其覆盖的中国互联网股票中经营利润年复合增长最快的公司,维持“增持”评级及目标价215港元,并上调明年最牛情境目标价至300港元。美团抓住了2万亿的零售机会,2024至2026年平均经营业绩复合年增长率达36%。 - 高盛预计MSCI中国指数和沪深300指数到2025年底将上涨20%左右,建议继续超配A股和离岸中资股。看好中国在线零售、媒体和医疗保健类股,将消费者服务类股调高至增持评级。 - 高盛对小米股价上升保持乐观,目标价由33.3港元升至38港元,重申“买入”评级。 - 摩根士丹利重申对腾讯的“增持”评级,目标价为550港元,腾讯已回购超1120亿港元股份,微信小店扩张和人工智能的应用将成积极催化因素。 - 大摩数字经济基金经理雷志勇认为2025年对泛科技板块有信心,看好人工智能、国防军工、风电以及消费电子等,在人工智能细分行业中,算力及相关配套、AI应用端的表现依然值得期待。算力方面,其对海外科技巨头及国内互联网巨头的观察显示,对算力需求强劲度未减,且估值水平相比之前4G迈向5G升级周期时不高,认为算力仍位于上半场,预计算力行业在2025年会有创新并带来投资机会;AI应用端方面,他认为2025年海外尤其是美国会出现很多相关应用,A股相关上市公司在AI应用端侧的产业链能力强大,这些端侧应用的爆发会带动A股相关子板块的估值提升。 - 通信及网络设备行业方面,2025年通信支出环境改善,更广泛的IT预算将更健康,通信行业预计增长2.9%,总体IT预算预计增长3.7%,网络设备部分在IT预算中将获优先考虑,预计有4%的最大支出增长。 - 半导体及通信等硬科技板块受关注,高盛建议投资者同时持有在人工智能领域的龙头股和周期性股份,摩根大通在中兴通讯H股的多头头寸增加。

评论区