信息

美国消费者的长期通胀预期升至2008年以来最高水平,受访者担心特朗普上任后可能加征关税

美国劳工统计局周五发布的报告显示,去年12月非农就业人数增加25.6万人,大超预期的16万人,此前两个月的数据略有下调。失业率降至4.1%,平均时薪较11月份增长0.3%。

12月非农报告向美联储提供了进一步的证据:1. 他们在去年年底降息100个基点时犯了一个政策错误;2. 他们在执行未来降息方面将变得更加谨慎。美联储暂停的时间越长,下一步行动就越有可能是开始加息。劳动力形势固然重要,但对美联储和市场而言,最关键的变量还是通胀。下周的CPI数据将更为重要。

现在的焦点转向了通胀。随着新一届政府上台,更高的通胀数据和强劲的就业市场将增加加息的呼声。

大摩闭门会议1月6日

全文总结 视频主要是对2025年宏观经济及股市、债市等进行分析,包括美国对华关税、美联储动作、中国政策应对、房地产市场及金融板块投资等方面。

美国对华关税影响:特朗普2.0可能对华加关税,预计2025年平均关税率提升约15个百分点,2026年再升10个百分点左右。虽对中国经济有冲击,但不及2018 - 2019年力度大,会影响重点出口板块产能利用率,对中国PPI走向正循环有推迟作用。1月20日特朗普政府上任可能提出关税声音,但落地实施是未来一两年分批进行。 -

美联储动作及对中国影响:美联储因关税上调、严控移民及美国继续减税带来通胀上行风险,关注点从劳动力市场下行风险转移到通胀粘性担忧。预计2025年美联储仅降息两次,每次25个基点。在此情况下,美元可能呈中性判断,亚洲国家货币对美元可能走软,制约包括中国在内的国家降息幅度。中国降息幅度估计也会随之降低,货币政策空间受内外因素制约。 -

中国政策应对:中国政策应对包括货币政策和财政政策。财政政策方面,有一些与消费相关的政策,如以旧换新扩容,将手机等快速电子消费品涵盖进来,规模预计翻一番达3000亿人民币;对低收入群体提高社保补助,估计提升1000 - 2000亿人民币补贴幅度;公务员涨工资,平均涨幅接近5%。这些政策加总刺激力度约7000亿人民币,但总体力度温和。 -

房地产市场:当前二手房市场在一线城市交易有些企稳回升,但可能是暂时的。中央政府运用专项债和资产负债表收购土地和商品房解决库存堰塞湖进展缓慢。预计2025年房地产投资可能还会下降十个百分点左右。 -

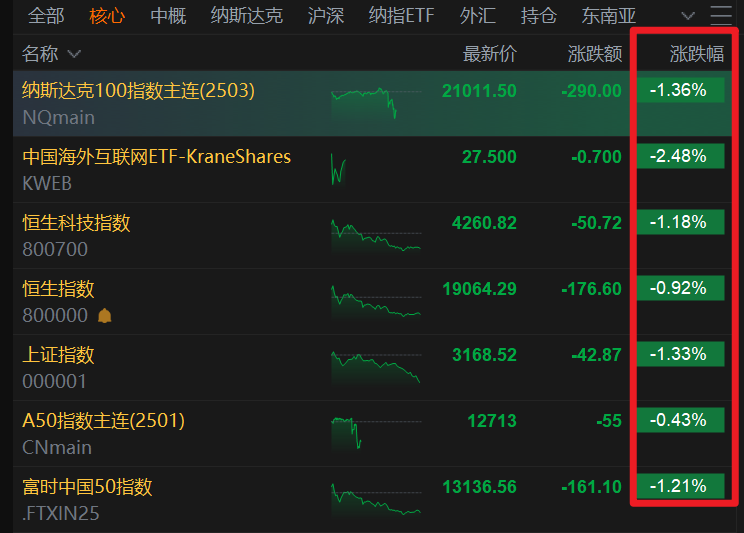

股市展望:从去年11月中旬开始,建议在全球综合股票投资组合里把中国置于低配程度。目前全球最大共同基金对中国股票在不同投资组合中的低配位置进一步恶化。全球投资人对中国股市处于观望状态,进可攻退可守,等待最佳时机入场。中国10年期国债暴跌,体现资本市场对经济好转前景不乐观。股债两重天态势反映市场对政策力度不足以打破通缩的判断。

大摩预测2025

GDP 增长预测

大摩相对悲观,25 年 4%。

难打破负通胀,有多种原因。

财政刺激与 GDP

考虑财政刺激,新增放水。

大部分钱流向供给侧。

楼市预测

交易量触底反弹。

价格调整持续到明年。

汇市预测

人民币贬值相对温和。

今年汇率到 7.5,明年 7.75。

股市点位预测

恒生指数看跌,A股看涨。

评论区